Критические значения фишера таблица как пользоваться. Функция фишер в excel и примеры ее работы

На данном примере рассмотрим, как оценивается надежность полученного уравнение регрессии. Этот же тест используется для проверки гипотезы о том, что коэффициенты регрессии одновременно равны нулю, a=0 , b=0 . Другими словами, суть расчетов - ответить на вопрос: можно ли его использовать для дальнейшего анализа и прогнозов?

Для установления сходства или различия дисперсий в двух выборках используйте данный t-критерий .

Итак, целью анализа является получение некоторой оценки, с помощью которой можно было бы утверждать, что при некотором уровне α полученное уравнение регрессии - статистически надежно. Для этого используется коэффициент детерминации R 2

.

Проверка значимости модели регрессии проводится с использованием F-критерия Фишера, расчетное значение которого находится как отношение дисперсии исходного ряда наблюдений изучаемого показателя и несмещенной оценки дисперсии остаточной последовательности для данной модели.

Если расчетное значение с k 1 =(m) и k 2 =(n-m-1) степенями свободы больше табличного при заданном уровне значимости, то модель считается значимой.

где m – число факторов в модели.

Оценка статистической значимости парной линейной регрессии производится по следующему алгоритму:

1. Выдвигается нулевая гипотеза о том, что уравнение в целом статистически незначимо: H 0: R 2 =0 на уровне значимости α.

2. Далее определяют фактическое значение F-критерия:

![]()

![]()

где m=1 для парной регрессии.

3. Табличное значение определяется по таблицам распределения Фишера для заданного уровня значимости, принимая во внимание, что число степеней свободы для общей суммы квадратов (большей дисперсии) равно 1 и число степеней свободы остаточной суммы квадратов (меньшей дисперсии) при линейной регрессии равно n-2 (или через функцию Excel FРАСПОБР(вероятность;1;n-2)).

F табл - это максимально возможное значение критерия под влиянием случайных факторов при данных степенях свободы и уровне значимости α. Уровень значимости α - вероятность отвергнуть правильную гипотезу при условии, что она верна. Обычно α принимается равной 0,05 или 0,01.

4. Если фактическое значение F-критерия меньше табличного, то говорят, что нет основания отклонять нулевую гипотезу.

В противном случае, нулевая гипотеза отклоняется и с вероятностью (1-α) принимается альтернативная гипотеза о статистической значимости уравнения в целом.

Табличное значение критерия со степенями свободы k 1 =1 и k 2 =48, F табл = 4

Выводы : Поскольку фактическое значение F > F табл, то коэффициент детерминации статистически значим (найденная оценка уравнения регрессии статистически надежна ) .

Дисперсионный анализ

.Показатели качества уравнения регрессии

Пример

. По совокупности 25 предприятий торговли изучается зависимость между признаками: X - цена на товар А, тыс. руб.; Y - прибыль торгового предприятия, млн. руб. При оценке регрессионной модели были получены следующие промежуточные результаты: ∑(y i -y x) 2 = 46000; ∑(y i -y ср) 2 = 138000. Какой показатель корреляции можно определить по этим данным? Рассчитайте величину этого показателя, на основе этого результата и с помощью F-критерия Фишера

сделайте вывод о качестве модели регрессии.

Решение. По этим данным можно определить эмпирическое корреляционное отношение :  , где ∑(y ср -y x) 2 = ∑(y i -y ср) 2 - ∑(y i -y x) 2 = 138000 - 46000 = 92 000.

, где ∑(y ср -y x) 2 = ∑(y i -y ср) 2 - ∑(y i -y x) 2 = 138000 - 46000 = 92 000.

η 2 = 92 000/138000 = 0.67, η = 0.816 (0.7 < η < 0.9 - связь между X и Y высокая).

F-критерий Фишера

: n = 25, m = 1.

R 2 = 1 - 46000/138000 = 0.67, F = 0.67/(1-0.67)x(25 - 1 - 1) = 46. F табл (1; 23) = 4.27

Поскольку фактическое значение F > Fтабл, то найденная оценка уравнения регрессии статистически надежна.

Вопрос: Какую статистику используют для проверки значимости модели регрессии?

Ответ: Для значимости всей модели в целом используют F-статистику (критерий Фишера).

Функция ФИШЕР выполняет возвращение преобразования Фишера для аргументов X . Это преобразование строит функцию, которая имеет нормальное, а не асимметричное распределение. Используется функция ФИШЕР для того чтобы проверить гипотезу с помощью коэффициента корреляции.

Описание работы функции ФИШЕР в Excel

При работе с данной функцией необходимо задать значение переменной. Сразу стоит отметить, что существуют некоторые ситуации, при которых данная функция не будет выдавать результатов. Это возможно, если переменная:

- не является числом. В такой ситуации функция ФИШЕР осуществит возвращение значения ошибки #ЗНАЧ!;

- имеет значение либо меньше -1, либо больше 1. В данном случае функция ФИШЕР возвратит значение ошибки #ЧИСЛО!.

Уравнение, которое используется для математического описания функции ФИШЕР, имеет вид:

Z"=1/2*ln(1+x)/(1-x)

Рассмотрим применение данной функции на 3-x конкретных примерах.

Оценка взаимосвязи прибыли и затрат по функции ФИШЕР

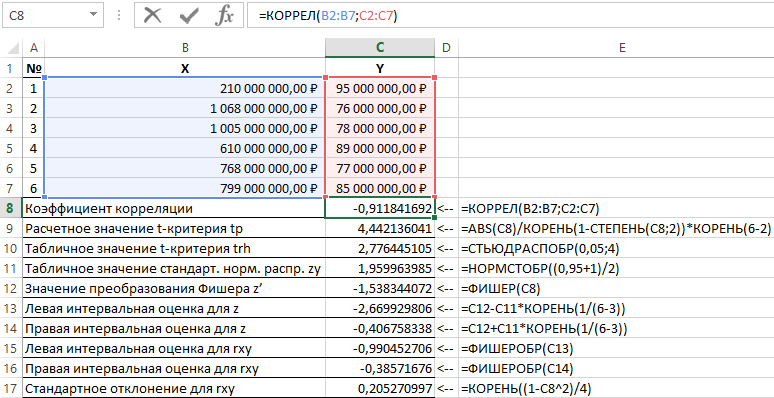

Пример 1. Используя данные об активности коммерческих организаций, требуется сделать оценку связи прибыли Y (млн руб.) и затрат X (млн руб.), используемых для разработки продукции (приведены в таблице 1).

Таблица 1 – Исходные данные:

| № | X | Y |

| 1 | 210 000 000,00 ₽ | 95 000 000,00 ₽ |

| 2 | 1 068 000 000,00 ₽ | 76 000 000,00 ₽ |

| 3 | 1 005 000 000,00 ₽ | 78 000 000,00 ₽ |

| 4 | 610 000 000,00 ₽ | 89 000 000,00 ₽ |

| 5 | 768 000 000,00 ₽ | 77 000 000,00 ₽ |

| 6 | 799 000 000,00 ₽ | 85 000 000,00 ₽ |

Схема решения таких задач выглядит следующим образом:

- Рассчитывается линейный коэффициент корреляции r xy ;

- Проверяется значимость линейного коэффициента корреляции на основе t-критерия Стьюдента. При этом выдвигается и проверяется гипотеза о равенстве коэффициента корреляции нулю. При проверке этой гипотезы используется t-статистика. Если гипотеза подтверждается, t-статистика имеет распределение Стьюдента. Если расчетное значение t р > t кр, то гипотеза отвергается, что свидетельствует о значимости линейного коэффициента корреляции, а следовательно, и о статистической существенности зависимости между Х и Y;

- Определяется интервальная оценка для статистически значимого линейного коэффициента корреляции.

- Определяется интервальная оценка для линейного коэффициента корреляции на основе обратного z-преобразования Фишера;

- Рассчитывается стандартная ошибка линейного коэффициента корреляции.

Результаты решения данной задачи с применяемыми функциями в пакете Excel приведены на рисунке 1.

Рисунок 1 – Пример расчетов.

| № п/п | Наименование показателя | Формула расчета |

| 1 | Коэффициент корреляции | =КОРРЕЛ(B2:B7;C2:C7) |

| 2 | Расчетное значение t-критерия tp | =ABS(C8)/КОРЕНЬ(1-СТЕПЕНЬ(C8;2))*КОРЕНЬ(6-2) |

| 3 | Табличное значение t-критерия trh | =СТЬЮДРАСПОБР(0,05;4) |

| 4 | Табличное значение стандартного нормального распределения zy | =НОРМСТОБР((0,95+1)/2) |

| 5 | Значение преобразования Фишера z’ | =ФИШЕР(C8) |

| 6 | Левая интервальная оценка для z | =C12-C11*КОРЕНЬ(1/(6-3)) |

| 7 | Правая интервальная оценка для z | =C12+C11*КОРЕНЬ(1/(6-3)) |

| 8 | Левая интервальная оценка для rxy | =ФИШЕРОБР(C13) |

| 9 | Правая интервальная оценка для rxy | =ФИШЕРОБР(C14) |

| 10 | Стандартное отклонение для rxy | =КОРЕНЬ((1-C8^2)/4) |

Таким образом, с вероятностью 0,95 линейный коэффициент корреляции заключен в интервале от (–0,386) до (–0,990) со стандартной ошибкой 0,205.

Проверка статистической значимости регрессии по функции FРАСПОБР

Пример 2. Произвести проверку статистической значимости уравнения множественной регрессии с помощью F-критерия Фишера, сделать выводы.

Для проверки значимости уравнения в целом выдвинем гипотезу Н 0 о статистической незначимости коэффициента детерминации и противоположную ей гипотезу Н 1 о статистической значимости коэффициента детерминации:

Н 1: R 2 ≠ 0.

Проверим гипотезы с помощью F-критерия Фишера. Показатели приведены в таблице 2.

Таблица 2 – Исходные данные

Для этого используем в пакете Excel функцию:

FРАСПОБР (α;p;n-p-1)

- α – вероятность, связанная с данным распределением;

- p и n – числитель и знаменатель степеней свободы, соответственно.

Зная, что α = 0,05, p = 2 и n = 53, получаем следующее значение для F крит (см. рисунок 2).

Рисунок 2 – Пример расчетов.

Таким образом можно сказать, что F расч > F крит. В итоге принимается гипотеза Н 1 о статистической значимости коэффициента детерминации.

Расчет величины показателя корреляции в Excel

Пример 3. Используя данные 23 предприятий о: X - цена на товар А, тыс. руб.; Y - прибыль торгового предприятия, млн. руб, производится изучение их зависимости. Оценка регрессионной модели дала следующее: ∑(yi-yx) 2 = 50000; ∑(yi-yср) 2 = 130000. Какой показатель корреляции можно определить по этим данным? Рассчитайте величину показателя корреляции и, используя критерий Фишера, сделайте вывод о качестве модели регрессии.

Определим F крит из выражения:

F расч = R 2 /23*(1-R 2)

где R – коэффициент детерминации, равный 0,67.

Таким образом, расчетное значение F расч = 46.

Для определения F крит используем распределение Фишера (см. рисунок 3).

Рисунок 3 – Пример расчетов.

Таким образом, полученная оценка уравнения регрессии надежна.

Возвращает значение, обратное (правостороннему) F-распределению вероятностей. Если p = FРАСП(x;...), то FРАСПОБР(p;...) = x.

F-распределение может использоваться в F-тесте, который сравнивает степени разброса двух множеств данных. Например, можно проанализировать распределение доходов в США и Канаде, чтобы определить, похожи ли эти две страны по степени плотности доходов.

Важно: Эта функция была заменена одной или несколькими новыми функциями, которые обеспечивают более высокую точность и имеют имена, лучше отражающие их назначение. Хотя эта функция все еще используется для обеспечения обратной совместимости, она может стать недоступной в последующих версиях Excel, поэтому мы рекомендуем использовать новые функции.

Чтобы узнать больше о новых функциях, см. статьи Функция F.ОБР и Функция F.ОБР.ПХ .

Синтаксис

FРАСПОБР(вероятность;степени_свободы1;степени_свободы2)

Аргументы функции FРАСПОБР описаны ниже.

Вероятность - обязательный аргумент. Вероятность, связанная с интегральным F-распределением.

Степени_свободы1 - обязательный аргумент. Числитель степеней свободы.

Степени_свободы2 - обязательный аргумент. Знаменатель степеней свободы.

Замечания

Если какой-либо из аргументов не является числом, функция FРАСПОБР возвращает значение ошибки #ЗНАЧ!.

Если "вероятность" < 0 или "вероятность" > 1, функция FРАСПОБР возвращает значение ошибки #ЧИСЛО!.

Если значение аргумента "степени_свободы1" или "степени_свободы2" не является целым числом, оно усекается.

Если "степени_свободы1" < 1 или "степени_свободы1" ≥ 10^10, функция FРАСПОБР возвращает значение ошибки #ЧИСЛО!.

Если "степени_свободы2" < 1 или "степени_свободы2" ≥ 10^10, функция FРАСПОБР возвращает значение ошибки #ЧИСЛО!.

Функцию FРАСПОБР можно использовать для определения критических значений F-распределения. Например, результаты дисперсионного анализа обычно включают данные для F-статистики, F-вероятности и критическое значение F-распределения с уровнем значимости 0,05. Чтобы определить критическое значение F, нужно использовать уровень значимости как аргумент "вероятность" функции FРАСПОБР.

По заданному значению вероятности функция FРАСПОБР ищет значение x, для которого FРАСП(x;степени_свободы1;степени_свободы2) = вероятность. Таким образом, точность функции FРАСПОБР зависит от точности FРАСП. Для поиска функция FРАСПОБР использует метод итераций. Если поиск не закончился после 100 итераций, возвращается значение ошибки #Н/Д.

Пример

Скопируйте образец данных из следующей таблицы и вставьте их в ячейку A1 нового листа Excel. Чтобы отобразить результаты формул, выделите их и нажмите клавишу F2, а затем - клавишу ВВОД. При необходимости измените ширину столбцов, чтобы видеть все данные.